中金:科创板建设仍需注重国际视角 提升外部竞争力

孕育出众多全球知名科技公司的纳斯达克被投资者广泛认为是培育创新型、科技型、成长型公司最成功的市场之一。在本文中我们通过对比纳斯达克的长期发展以及国内中小板和创业板的建设,来探讨科创板可能会为我们带来哪些变化。科创板是中国支持科创企业、推进金融供给侧改革的重要工程,在科创板试行的注册制改革、市场化发行、支持尚未盈利和同股不同权企业上市、放开涨跌停机制等多项制度安排也是投资者持续关注的焦点。

纳斯达克在培育优秀企业上有独到之处,中小创尚在起步阶段但不乏亮点,科创板有望“锦上添花”。

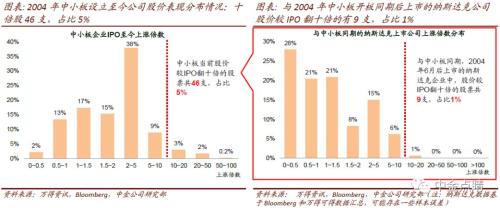

成立已近半个世纪的纳斯达克培育出了微软、亚马逊、苹果等众多全球知名企业,其成长过程也给投资人带来丰厚回报。基于彭博数据我们粗略统计上世纪90年代至今纳斯达克板块中回报超十倍的个股有131支,占仍在上市公司数量的8%。与之相比,成立至今仅15年的中小板和接近10年的创业板目前从板块及头部企业规模上尚不具备可比性(纳斯达克与创业板市值最大的企业市值规模相差36倍)。

不过从企业回报的角度来看,1)中小板成立至今股价上涨超十倍公司46支,占公司数量的5%;创业板成立至今股价上涨超十倍公司13支,占比2%。占比均高于有同期统计数据的纳斯达克情况;2)中小板设立至今企业回报的中值2.1倍,均值3.4倍。创业板设立至今企业回报的中值2.2倍,均值2.8倍,均高于同期的纳斯达克企业回报中值和均值;3)长期来看,纳斯达克和中小创这些高回报企业与其业绩的高成长具备明显的正相关性。

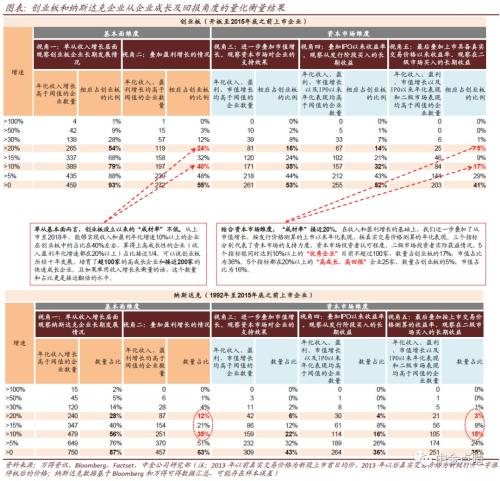

统计显示成长性(主要观察收入和盈利年化增速2个指标)和回报(包括市值、分别按发行价格和真实交易价格[1]测算的年化增长/表现这3个指标)都在10%以上的“优秀企业”创业板有84家,占板块企业数量的17%(VS.纳斯达克15%)。都在20%以上的“高成长、高回报”企业创业板25家,占比5%( VS.纳斯达克3%)。科创板有望成为中国培养优秀成长企业的又一平台,允许尚未盈利和同股不同权企业上市进一步提升了国内资本市场的包容性,提升资本市场服务实体经济的能力。

纳斯达克高回报公司主要来自科技、可选消费等新经济产业,未来科创板的“科技”属性可能更为突出。

纳斯达克十倍股公司中信息技术行业占比最高(33%),其次是可选消费(23%)。中小创十倍股公司中医药板块占比最重(29%),其次是信息技术(22%)。以支持科技创新企业为主的科创板目前拟上市企业中信息技术行业公司占比最重(超过50%),其次是高端机械和生物医药。

结合当前的全球科技发展趋势以及中国的产业升级趋势,我们认为科技、医药、消费这些新经济行业中长期来看仍有望是高回报公司相对集中的领域,技术领域限制的增加不会阻断这一趋势,反而可能会使得国内更加重视在技术上产业自主和国产替代的战略意义,工程师红利及具备潜力的内需市场也为这些企业提供了发展空间。

纳斯达克通过市场化的上退市制度实现高效的优胜劣汰。国内市场相关政策仍有完善空间。科创板有望成为“试验田”。

根据彭博不完全统计结果显示,纳斯达克近30年退市公司超过6000家,而中小创十年来退市企业数量只有个位数。从退市原因上分析,纳斯达克退市公司主要以主动退市为主,尤其是近十年来的退市企业80%左右都属于主动退市,且主要原因是并购重组。本次科创板在建设过程中采取了更为市场化的IPO注册制度和更为严格的退市规定,能否见效尚需时间检验。

考虑到在当前国内经济仍处于中高速增长环境下,且企业上市在资本市场当前发展阶段仍然具备一定的稀缺性,我们预计未来2-3年主动退市的企业占比不多,仍将以被动退市为主。但更长期来看,随着国内资本市场的日趋成熟,上市企业和非上市企业之间品牌效应差距下降,注册制效果日益明显,科创板出现主动退市的企业占比有望提升。

与纳斯达克相比,科创板和中小创的建设仍需注重国际视角,提升外部竞争力。

纳斯达克前十大公司(市值排序)其本土收入规模是中小创前十大公司国内收入规模的6倍,而非本土收入规模的相互差距则高达53倍。从双方的海外收入占比来看,纳斯达克前十大公司海外收入占比48%,中小创前十大公司仅为10%。从上市公司的国际化程度来看,纳斯达克吸引了包括百度、网易、携程等优秀中国企业赴美上市,而国内资本市场在外资上市方面障碍重重。

虽然拥有国内的广阔内需优势,但长远来看,一方面促进推动国内高科技、高工业附加值企业“走出去”、提升全球竞争力;另一方面吸引优秀外企上市,提升资本市场的国际化水平可能也是国内资本市场未来建设值得关注的方向,科创板在吸引红筹企业上市等方面做了较多努力,未来或可以考虑进一步加大对外开放步伐,如在引入外资企业和海外投资者上做突破性尝试。

截止6月23日科创板受理企业已经达到125家,按初步招股书统计的计划募资合计1170亿元。这些公司2018年收入均值13.8亿,中值4.3亿;净利润均值1.3亿,中值0.8亿;ROE均值25%,中值21%;经营性现金流均值1.6亿,中值0.7亿;研发占收入比重均值11%,中值8%。目前受理企业中信息科技领域公司占比最重,其次是生物医药与高端装备,还有一些来自新材料、新能源和节能环保领域的企业。

本站部分文章来自网络,版权归属于原作者或网站,如有侵权请立即与我们联系。