证监会表态“房企融资”的实际意义

2022年一季度,房企面临销售缩水、融资大降、年报难产、偿债高峰来袭……本该热闹的财报季也变得十分冷清。

但无言胜万语,寂静生万物。一季度以来,行业政策渐暖,比如近来多地政策持续放宽城市楼市政策,聚焦缓解销售端窘境。

近日,证监会联合国资委、全国工商联等两部门发布《关于进一步支持上市公司健康发展的通知》,提出支持民营房企发债融资,旨在融资端支持房企渡过难关,积极转型,探索新发展模式。这个表态意味着什么呢?回答这个问题前,我们先来看看房企一季度融资情况。

01

融资规模收缩,降幅猛扩

根据贝壳研究院统计数据显示,2022年Q1房企境内外债券融资累计约1733亿元(人民币),同比下降43%,降幅较2021年同期扩大20个百分点。

对于融资规模的进一步下滑的原因,贝壳研究院认为主要有三个核心因素:

其一,大环境的不确定性增加。疫情的不断反弹、扩散,影响了部分城市地区人民正常的经济活动秩序,相关影响增加市场的悲观情绪。

其二,房地产行业信用风险持续恶化,影响金融端、产业链、需求端预期。2022年以来,行业风险尚未出清,房企债务风险仍然存在,全产业链条上的参与者信心缺乏,导致积极性下降,维稳政策出台,信心修复仍需时间。

其三,房企自身经营模式发生转变,大规模举债发展的模式逐渐退出,稳健的财务导向房企将主动降低自身负债规模。

此外,在房企融资债券结构方面,贝壳研究院统计数据显示,一季度境内发债规模约1378亿元,同比下降28.6%;境外债规模约355亿元,同比下降68.0%。

可以看出,在整体融资规模收缩的基础上,境外债规模收缩表现更为剧烈,由此也导致境内债规模占比被动走高。数据显示,一季度房企境内债占比达80%,较2021年同期上升16个百分点。

对于未来房企境外融资环境趋向,贝壳研究院分析认为,结合现阶段境外政治、经济环境的复杂性及不稳定性,国内房企在境外融资环境承压,投资市场避险情绪增加,预计全年境外债市仍将维持低位。

02

境内外融资利率两极分化

境内外融资环境的差异,不仅引发房企发债结构层面出现分化,也导致票面利率呈现两种截然不同的趋势。

贝壳研究院数据显示,在房企境内债方面,一季度债券平均票面利率3.65%,较2021年同期下降112个基点,环比上一季度票面利率下降49个百分点。

房企境外债方面,一季度境外债券融资平均票面利率为8.24%,较2021年同期上升128个基点,环比上一季度基本持平。

贝壳研究院分析表示,境内外融资利率的分化主要受到发债主体企业性质的结构性影响。信用背书优厚的国央企会获得更高的市场认可,从而获得相对低廉的融资利率。而在未来,行业债务风险尚未出清的阶段,企业信用的影响力将会进一步放大。

根据统计,一季度境内共发行债券融资123笔,其中116笔发行人企业性质为国央企,占比高达94%。

境外债券融资境外利率攀升,则是因为地产板块境外债券发债门槛受信用风险影响抬升明显,票面利率随即提升。

03

部分房企偿债压力高悬

“虽然相信政策底-销售底-融资底的逐步修复确定性很大,但是地产债的康复则呈现极大的滞后性,尤其是崩塌后重构地产债的研究方法以及重建投资者对于地产信用融资的信心”,中信证券(600030)分析表示。

“三线四档”等融资新规发布以来,自2020年四季度至今,新增发债规模长期低于到期债务规模。

世联研究的研报显示,从境内外债合计来看,房地产行业的偿债高峰期在2021年,到期金额超1.22万亿元。2022年到期额略有下行,但依然高达9291亿元。克而瑞研究中心更指出,今年3月、4月、6月,房企的单月到期债务规模均逾600亿元。

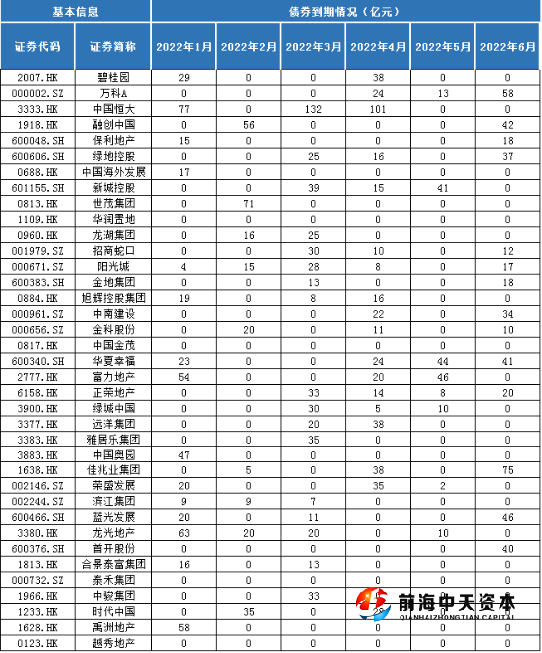

具体到房企来看,2022全年,包括恒大、碧桂园、万科、融创、世茂、富力地产等企业债券到期规模在100亿元以上。

头部房企2022年全年债券到期情况

数据来源:中信建投证券地产团队整理

贝壳研究院数据显示,2022年一季度境内外债券融资到期债务规模约2521亿元,同比下降32.5%,结合一季度新增融资1733亿元,到期债务净额为788亿元,较2021年同期增加694亿元,较上一季度减少4亿元。

但由于发债规模的大幅收缩,虽然到期债务的绝对数字上2022年一季度同比规模减少,房企的偿债压力并未实质性减少。

头部房企2022年一、二季度债券到期情况

数据来源:中信建投证券地产团队整理

同时,受到房企信用风险的影响,债权人对房企还款信心不足,导致现阶段债务展期难度提升,部分存在集中到期债务的房企仍保持一定的违约风险。

04

房企花样发债

熬过难捱的冬天,春和景明如约而至。今年年初以来,地产行业融资政策有所松动,不少房企紧紧抓住融资“窗口期”,开启积极“找钱”模式,通过配股、发债、并购票据等花样发债方式,应对偿债高峰。

比如,一季度优质房企已开始受到融资支持,参与到收并购阵营。中指院报告显示,近期包括兴业银行(601166)、浦发银行(600000)、广发银行、平安银行(000001)、上海银行等纷纷宣布为房企收并购提供融资额度,合计金额超过600亿元。而截至目前,各种渠道的地产并购类融资额度已释放超过1500亿元。

与此同时,招商蛇口(001979)、建发集团、华润置地、华润万象生活、大悦城(000031)、五矿地产等均发布了相应的并购贷融资计划。其中,央、国企占据绝对优势。

近两年,绿色债券不断走热,涉房绿色债券融资热情高涨。2022年1月,绿城中国发行三年期4亿美元备用信用证增信绿色美元债券,票息为2.3%。这是绿城中国在其新设立的绿色金融框架下发行的首笔绿色债券。

4月7日,中国海外发展发行全国目前规模最大的绿色(碳中和)CMBS(商业房地产抵押贷款支持证券)产品,发行规模50.01亿元,再次引发行业关注。

而今年以来海外债发行同比降至冰点。据统计截至目前仅有碧桂园、华发、金茂、绿城、卓越等5家房企新发海外债。

典型企业3月债券发行统计

数据来源:中指数据

05

探索发展新模式

2021年底,中央经济工作会议明确提出房地产业要“探索新的发展模式”。《政府工作报告》明确指出“探索新的发展模式,坚持租购并举,加快发展长租房市场”。

3月16日,国务院金融稳定发展委员会召开专题会议提出,针对房地产领域,要及时研究和提出有力有效的防范化解风险应对方案,提出向“新发展模式”转型的配套措施。

时隔一月,证监会等三部门在4月11日的最新表态指出,依法依规支持上市房企积极向新发展模式转型,密切关注市场形势和行业变化,促进房地产行业良性循环和健康发展;

同时,对各类市场主体一视同仁,支持民营企业依法上市融资、并购重组,完善民营企业债券融资支持机制。

“这一表态对解决当下民营房企融资困境会起到积极作用,预计2022年接下来会有更多的优质房企使用直接融资工具来缓解现金流和偿债压力。”植信投资研究院资深研究员马泓分析认为。

易居房地产研究院副院长丁祖昱认为,当务之急在于恢复市场信心,在这其中,房地产金融政策应当从去杠杆到稳杠杆,适度控制去杠杆节奏和力度。支持房企的合理融资需求,支持优质房企开展并购贷款融资,有序引导企业销售、购地、融资等经营行为逐步回归常态。

更为重要的是,对于房企债务违约问题也要给出实际的解决方案,引导问题房企有序出清,最大程度维护住房消费者的合法权益,至少要保证问题项目都能顺利交付,决不能突破“保交楼”的政策底线。

广东省住房政策研究中心首席研究员李宇嘉看来,房地产新的发展模式是个很大的命题,行业良性循环、租购并举、长效机制、存量运营、金融供给侧改革(比如REITs)等,都是新模式的内容。

“支持上市房企向新发展模式转型,代建、租赁、城市更新、轻资产运营、资产管理等都是新发展模式的重要方向,这些领域将得到金融重点支持。”中指研究院企业事业部研究负责人刘水也对新发展模式方向作出分析。

中指研究院则根据企业自身资源规模,按照企业类型将新发展道路细分为三种模式:

创新地产行业新的发展模式,早已成为地产企业未来战略的新主题。但房企转型犹如“大象转身”,知易行难,这一命题还待行业内各类企业共同发力,努力探索。

本站部分文章来自网络,版权归属于原作者或网站,如有侵权请立即与我们联系。